一位原保监会退休副主席的箴言:如何发展健康保险,服务健康中国战略

无论是“健康中国”规划的发布,还是百余家险企上新的各色健康险战略,亦或者消费市场呼喊中的保障需求,均是这个时代赋予健康险发展的肥沃土壤。

但风口之下,必有涟漪。成本控制乏力、产品创新不足、政策资源有限、竞争形态畸形……多种多样的发展问题,制约着当下健康险的均衡发展。

尤其在网络互助持续爆热,不断主体加入的当下,一场保险与非保险的“辩论赛”随之开启。混乱的主体,加之混乱的产品形式,如何令商业健康险持续、纯净的发展,已不是一场行业性的话题,更上升为政策与监管规范层面。

9月4日,原保监会副主席魏迎宁在在《今日保》主办的第二届“中国健康保险与健康产业发展论坛”上,以一位观察者、亲历者,乃至监管者的角度,给出了商业健康险发展的建议性意见。

以下为演讲实录:

大家上午好!感谢《今日保》盛情邀请,使我有机会见到这么多老朋友,可以把我一些思考和大家做个交流。到这之后我感到比较惶恐,因为在座很多都是行业很资深的人,高管,我已经退休好几年了,讲的是不是恰当,我也没有把握,请大家多包涵。

我演讲的题目是“健康保险服务健康中国战略”。

《“健康中国2030”规划纲要》中提到,到2020年、2030年、2050年分别要达到什么目标。离现在最近的就是到2020年,也就是明年就要实现:建立覆盖城乡居民的中国特色基本医疗卫生制度,健康素养水平持续提高,健康服务体现完善高效,人人享有基本医疗卫生服务和基本健康体系服务等目标。

另外, 《“健康中国2030”规划纲要》里,对商业健康保险专门做了论述,提出了要求。健康保险的定位是进一步健全重特大疾病医疗保障机制,加强基本医保、城乡居民大病保险、商业健康保险与医疗救助等的有效衔接,这是健康保险在医疗体系中的定位。

同时,也对健康保险提出了要求,比如丰富健康保险产品。

但产品是不是有几千种就算丰富了?当然不一定。几千种有雷同的,群众需要的可能还没有,这需要我们认真学习领会,然后去落实。

市场需求催生健康险、网络互助高频快速增长

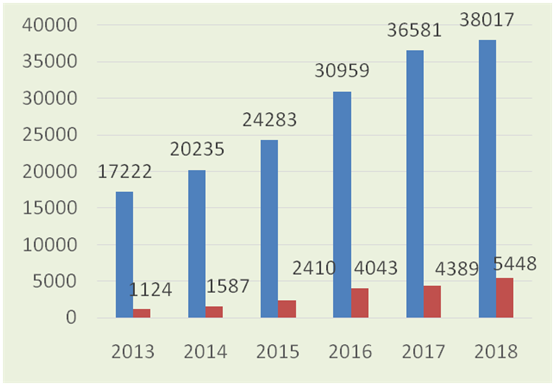

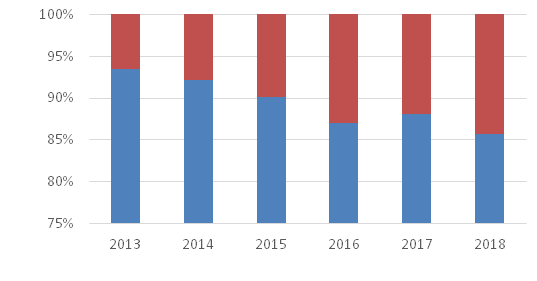

健康保险是近几年发展最快的一个品种。截止2019年5月,财险公司保费结构中,汽车保险依旧遥遥领先,但健康险也快速升为财险中的第二大险种了。从寿险看,长期寿险还是占比重较大,但健康险的比重也提升了。

这是健康险在业务总量中所占比重的状况。

从健康险和总保费的增长速度看,健康险的增长速度高于总保费的增长速度。

这是健康险在总保费中的比重,比重总的趋势是上升的。

另一个角度可以看到,最近几年,网络互助平台比较火爆。其实在去年支付宝上线相互宝之前就已经有网络互助了,最早是康爱公社,后来有e互助,支付宝上线相互宝之后的影响就更大了。

去年相互宝上线不到一整年,参加者已经8000万人了,什么概念?相当于一个欧洲大国的人口,超过英国、法国这些国家人口的数量。其他网络互助平台有的也有上千万人。

继相互宝之后,滴滴、360、美团、苏宁等也上线了网络互助。那他们互助的是什么?主要是重大疾病。为什么这么多人很快就参加了这些互助呢?是因为市场有需求。

看到健康险快速发展的同时,首先,我们感到的是喜悦.但就我而言,其次就有一些担忧了。

怎么开发好这个市场而不要挫伤消费者的积极性?怎么把这个业务开展好?这就是今天论坛的主题“打开繁荣之门”,让健康保险繁荣发展,真正繁荣起来,不要一时高涨,后面发展不好。

优惠政策不是万能药,健康发展还要靠消费积极性

那下一步怎么发展好呢?我认为,健康保险的发展,主要有三个方面:

1.找准定位。健康保险在整个医疗保障体系中处于何种地位,如何与其他基本医保、补充医保相衔接。

2.用科技手段不断创新。

3.要完善产品和服务,进行探索。

《规划纲要》里提了,要利用优惠政策,但我刚才说的三项措施里没有提到要争取利用好优惠政策。税收等优惠政策是完全必要的,光靠优惠政策,健康保险能不能发展起来?我认为不能。

原来说健康险要发展,国家税收政策支持不够,国外有很多税收政策,我们也要有。这是对的,但给了优惠政策后,健康保险发展是不是就很好了?发展很快了?现在健康险发展很快,但这与优惠政策有没有直接关系?税优健康险比重大不大?发展快不快?

其实税优健康险比重并不大,发展也并不快。个人税收递延的个人年金、养老年金给了优惠政策之后,是不是发展很快了?也没有。

所以,一味靠政策恐怕不行,健康险发展需要有政策,但不能光靠政策。

紧密衔接医保体系,做好医保之外的健康保障防护层

商业健康保险在医疗保障体系中是什么地位?整个社会人群可以分为职工、城镇居民、农村居民。首先看基本医保,社会保险里有职工基本医疗保险;城镇居民有城镇居民基本医保;农村居民有新型农村合作医疗(“新农合”),这是基本医保。基本医保都有封顶线,基本医保之上有补充医保。

对职工而言,有职工补充医疗保险,有的地区是社保部门在办,有的是保险公司在经办职工的补充医保。城镇居民和农村居民有城乡居民大病医疗保险,这是由保险公司经办的。各地政府主导,提出要求,由保险公司提具体方案,由政府选定经办的保险公司,各地区、各省,具体办法都不太一样。

补充医保之上有商业健康保险,参加商业保险的人,可以说任何人都能参加,享有基本医保的可以参加,享有补充医保的也能再参加。

那么,这样的医疗保障体系,健康保险处在什么位置,怎么去衔接?

社会群体中,有的人只有基本医保,有的人有基本医保同时还有补充医保。其实还有少数人连基本医保都没有,比如有少数农民工,没有参加“新农合”,也没有在打工的城市参加基本医保。

而对于这些群体,商业健康保险都能给提供保障,保障项目可以是多种重大疾病,也可以是单病种的,也可以有医疗费用、护理费用、康复费用等。但保障水平不一样,有的是普通公立医院,按普通医疗去保;有的是国内高端医疗,按特许医疗去看病,那就贵了;还有一部分是国际高端医疗,少数企业家,比较有钱的,可以给他介绍国外医疗服务,但一般人可能去不了。

抓住科技机遇,搭建健康管理与健康保险结合点

关于保险科技,有几个关注点。

首先,要找准定位。

找准定位之后就要保险科技创新,运用互联网、物联网、大数据、人工智能等技术。因为保险业在运用科技创新方面虽然有很大进展,但和其他行业相比,总体上,还不如其他行业。如购物、打车、叫外卖,这些行业运用互联网科技的深度,比保险行业要深。

例如推销保险,应该精准推销,但有时我接电话,推销者却不知道我购买保险的情况。只说你是我们公司的客户,我们要为你提供增值服务。这样在不了解客户的情况下,开始打电话,就很徒劳。

精准推销是要知道客户需要什么,有针对性的推销什么,而且要利用人工智能、智能保险顾问帮助客户配置产品。

第二,要精准定价,使保险公司可以防控风险。

第三,利用技术将健康管理与健康保险相结合。如可以利用物联网技术、可穿戴设备、传感器、手机等,将健康指标发给保险公司。但从目前看,健康管理和健康保险相结合还没有成熟的模式。

第四,提高效率,降低成本。利用互联网应该是降低成本。但是从这两年的数据看,似乎没有。我们看到财险保险公司各种费用开支在经营成本中占40%左右,这么高的成本在其他行业也是不多见的。交的保费大概60%是赔款,40%形成管理费用,这个效率并不高。所以,用了互联网之后效率并没有提高,但其他行业用了互联网之后,我认为效率提高了,成本降低了。

所以,深度运用保险科技创新的任务还很繁重,空间还有很大,需要做的事很多。

完善医疗健康规范,将互助纳入监管范围

我们的疾病保险和医疗保险都需要规范和完善,比如疾病保险,保什么病,保什么费用?当然,有的保单病种,还有保多病种,多少种呢?最多一百多少种。

现在有的产品保重大疾病加中症和轻症,没有达到重大疾病程度的,30万我就给15万。有些重大疾病保险保100多种重疾,但并不是所有的疾病都给那么多钱。

作为消费者来说,给我越多越好,但给得多收费就会越多。有些疾病属于中症或轻症,那中症、轻症应该占保额的多少呢?又应该保哪些费用?

比如报销医疗费的保险,不是重大疾病保险,自称保障充分,500万保额,保期一年。假定投保人有基本社保,那在这种情况下,一年花费500万的可能性有多大?一般人是不是花不了这么多钱,保额越高越好是不是有必要呢?

如果按照国内公立医院治疗,这是没有必要的。那到底怎么设定病种?医疗费用保险,比如肿瘤住院期间的手术费可以补偿,出来以后化疗、放疗就不付了。但得肿瘤的人花费最大的是住院的手术费还是出院以后的化疗费?应该保哪些费用合适呢?

所以,对于这一类的标准,应该合理地设定,应该有行业规范,各保险公司所保的也得有统一标准。

当然,每个公司可以不一样,我对某些基本条款可以改进,有那些不一样可以提出来,比如我服务更好了,增加了什么责任,但基本的责任应该有行业的标准。

保险金额方面,保额高保障充分,但保费也高,这是不是合理?比如一年期不保证续保产品,可以给你续保,但保险费率保险公司可以单方面调整,调整幅度也没有限制。如果保险公司不想续保就把保费调得很高,这样消费者就不会续保了。

对于这类的问题,行业也应该有统一的要求和规范。这样才能更好的开发这个市场,保护消费者购买健康保险的积极性。

现在健康保险里主要是重大疾病保险,也有医疗费用保险,还有一种保险是目前社会有需求,但开发还不够的,如长期护理保险。

随着人口老龄化,老年人口越来越多,失去生活自理能力的老人也越来越多,需要护理。但这对家庭来讲,是一个沉重负担。子女少,又要上班又有自己的工作,这样的需求下催生护理保险。

长期护理保险,因为数据积累不够,风险比较大。本来可以作为独立产品去开发,但目前作为独立产品去卖的还不多,这样的保险亟待我们研究开发。

关于网络互助,门槛低,简明,手续简便,费用透明度高,成本低,而且有互动,好处很多。

但网络互助不属于商业保险,没有一个主体事先收取保费承担给付责任,那是参加者之间的互助,组织者、平台并不负给付责任。它不是商业保险,没有实体,它类似于保险,还是历史上保险的原始形态,而在互联网时代复活、复归。无法用保险法约束它。

有的电子商务平台,把网络互助列到保险栏目里,但网络互助不属于商业保险,和商业保险放在一起,这对消费者会有一定的误导之嫌。

它不属于商业保险,类似于保险,同时又不能替代商业保险,它的保额是固定的,品种是比较少的,可选择性是比较低的,隐私保护是比较差的,不能代替商业保险。网络互助存在风险,目前也没有法律予以规范,也不受监管,但现在涉及到的人数达一个多亿,人数众多,风险很大。

所以,我认为,应该予以规范自律,要建立规则,引导他们自律,将来应该要纳入监管。

最后,大家买健康保险不是为了有病拿到保险金,而是希望自己没有病,这一点上,保险公司和被保险人利益是一致的。所以,作为保险公司,可以延伸健康保险的服务量,比如保险公司与医疗、康复、体检机构等合作;还可以投资设立或参股健康管理机构。

但后一种,要符合保险资金运用的有关规定,保险公司建立或参股健康管理机构,这是需要慎重的,因为它的盈利模式还没有成熟,需要慎重。