远盟助力粤港澳大湾区健康险高质量发展,《粤港澳大湾区健康险发展报告》重磅发布

《粤港澳大湾区发展规划纲要》落地三年,深化跨境金融改革一直备受关注。继“跨境理财通”落地之后,粤港澳三地保险业的互联互通也令市场翘首以盼。这个领域进展如何呢?近日,由广东银保监局指导支持,南都·奥一实测研究院调研撰写的《粤港澳大湾区专属健康险高质量发展深调研报告》(以下简称“报告”)正式发布。该报告历时5个月完成,总计4万余字,是国内首份专门针对大湾区专属健康险产品进行的深调研报告。

▲ 《粤港澳大湾区专属健康险高质量发展深调研报告》

报告通过对占湾区市场份额近90%的13家头部及主流保险公司、5家主流第三方健康管理公司及200余名目标客户深度调研及访谈,对湾区专属健康险运营情况及市场反应进行全面摸底,聚焦当下发展机遇和挑战问题,分析和梳理出湾区专属健康险的独特之处,并提出优化升级湾区专属健康险及三地保险互联互通的三大建设性方案。

广东省银保监局领导对报告做出高度评价,认为报告是广东保险业理论研究的新的突破口,具备很高的指导性价值。

远盟康健科技有限公司(以下简称“远盟”)作为五家第三方保险健康管理服务机构之一受邀参与此次调研,远盟副总裁、首席健康管理官袁野接受南都·奥一实测研究院一对一深度访谈,从健康管理如何推动健康保险发展的专业视角出发,针对粤港澳大湾区专属健康险现状与发展趋势,以及医疗与保险行业的协同创新等议题发表专业见解,并应邀出席3月2日报告研讨闭门会议,同监管部门、学界、业界和媒体大咖等十余位各界代表一起, 为促进粤港澳大湾区专属健康险高质量发展献计献策。

(以下有关报告内容整理自“南方都市报”有关报道)

保险保障900亿元,专属重疾险占比近八成

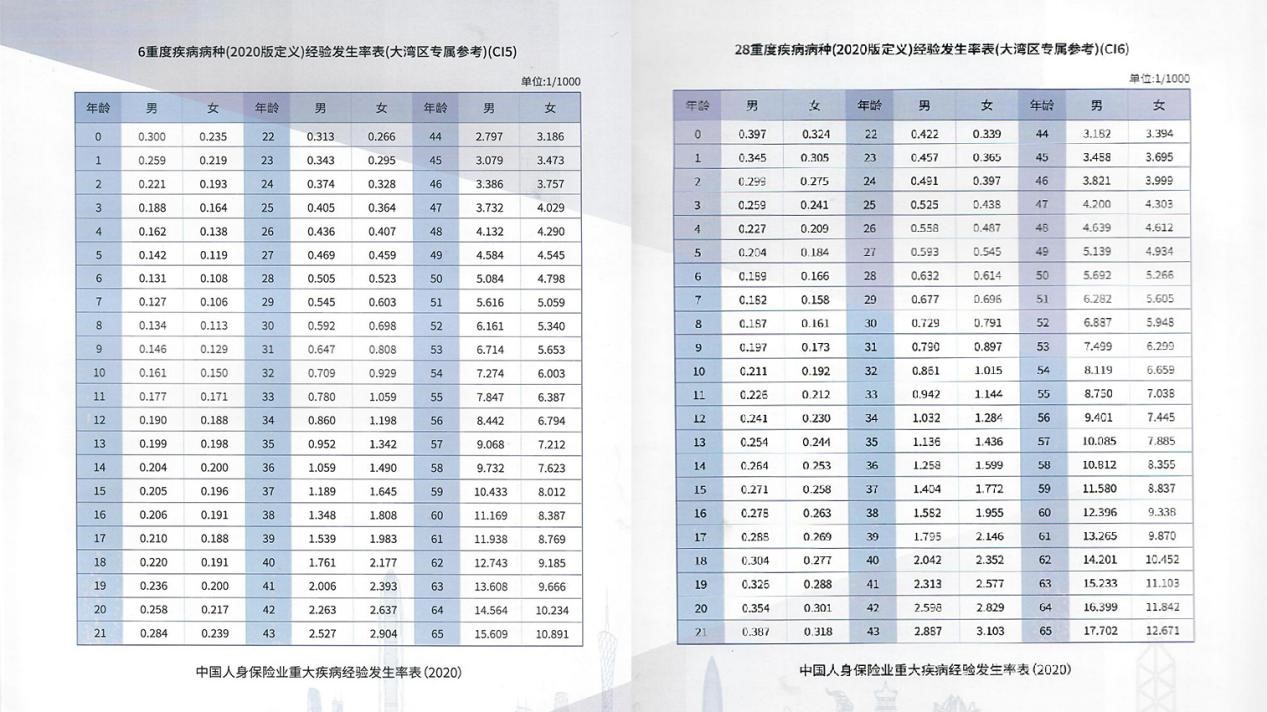

“大胆创新、主动作为”,在中国银保监会的支持和指导下,广东银保监局近年来积极推动广东人身保险业落实湾区改革创新政策,并以湾区专属重疾保险产品改革创新探索服务健康广东的新路径,推动大湾区保险服务改革创新破题起步。其中,《中国人身保险业重大疾病经验发生率表(2020)》新增“粤港澳大湾区产品专属”重疾表。

▲ 《中国人身保险业重大疾病经验发生率表(2020)》大湾区专属参考

这是我国首个也是目前唯一一个区域性专属重疾表。专属重疾表打破了同一产品全国统一定价的局面,赋予了大湾区重疾险产品自主“定价权”,朝着大湾区保险服务互联互通迈出重要一步。

多数保险公司相继推出粤港澳大湾区创新型跨境医疗保险产品和粤港澳大湾区专属重疾险产品,获得市场良好反响。截至2021年底,现有湾区专属重疾险备案19款,跨境医疗险备案5款,提供湾区特色医疗健康保险保障900亿元。

这两类保险有何独特之外呢?《报告》对此进行了分析梳理。

《报告》显示,大湾区专属重疾险的保障种类丰富,既有单次赔付,也有疾病分组最多7次赔付;既提供28种基础病种保障,也有其他130种病种保障;既提供重症保障,也提供轻症、中症、重症多重赔付,可满足不同消费群体需要;大部分产品增加了湾区高发重疾额外赔付保障(如鼻咽癌、结肠癌),最高可额外赔付1倍基本保额,部分产品提供关键年龄段额外赔付、港澳医生确诊可赔等特色保障。

与此同时,湾区跨境医疗险产品在医疗保障范围和增值服务上更有优势:保险保障额度的提升、医疗保障范围的扩大、治疗保障责任的增加、津贴的加倍、配套的健康服务管理都成为险企构筑湾区跨境医疗险产品特色的内容。

而在价格方面,大湾区专属重疾险依托专属重疾发生率优势在费率水平和保障责任方面向香港产品靠拢;对比港澳同类产品而言,大湾区跨境医疗险的年费率范围在千元水平,很少超过五千元。较之港澳动辄上万美金的医疗险产品,大湾区跨境医疗险覆盖的投保人群范围更广,在保障范围上又提供了跨境的医疗资源,同时保额也提高到了千万级别。因此,从性价比上衡量,大湾区专属险产品有着其不可替代的优势。

《报告》还显示,国内保险的理赔效率更高,费用更低。

90%内地客户,中高净值客户为主

从当前购买粤港澳大湾区专属健康险产品的客户画像来看,绝大部分客户为内地户籍,且以中高净值、老客户为主要购买人群。从当前的调研情况来看,潜在的客户群体有待进一步挖掘。

调研发现,目前市场流通的粤港澳大湾区专属健康险产品均由内地保司推出。从企业反馈情况看,大陆户籍客户占此类产品客户九成以上,澳门户籍与香港户籍客户占比不到一成。其中,新增保费排名第一的企业,其粤港澳大湾区健康险产品中港澳户籍客户仅占0.09%。

对于此类刚推出两年甚至不满一年的健康险产品,中青年群体明显具有更高的购买热情。内地保保司业调查问卷结果显示,26岁至50岁年龄的客户在此类健康险产品中占比超过九成,其中30岁至50岁客户比例高出19-30岁客户10个百分点左右,中年群体为购买该类产品的主力军。

从购买人群看,主要以中高净值客户居多,如企业法人、企业高管、董事长、留学生家长,这类人群关注家庭医疗品质服务及长期在境外居住、旅游或留学。也是一批潜在的消费群体。有保司表示,老客户普遍存在保额不足或未曾购买过该保司的大湾区专属健康险产品的情况,因此该类人群购买的可能性更大。

从目前大湾区专属重疾险的承保人数来看,据广东银保监局数据,自2020年11月15日首单承保落地珠海,一年来,大湾区专属重疾险已承保7.41万人次,保费收入4.08亿元,提供重疾风险保障246亿元,已经成为大湾区居民投保的主流选择。

保司产品经营需创新,三地监管互通共协作

《报告》同时指出,湾区专属健康险还有待进一步提升知名度和市场占有率,为更多的人提供有效保障。

如何进一步深化大湾区保险业互联互通呢?《报告》提出了三大方面建议:

- 监管层面需要多方协同部署。

随着对大湾区产品经验的积累和对该地区DRGs数据研究,应该支持特色责任的开发,在监管机构、行业协会等统一领导和部署下,汇集行业力量,共同研究产品创新突破点。这能有效解决当前的制约因素,真正能凸显出产品特色,在产品设计和定价上体现差异性,匹配优质的健康管理服务,形成更强的竞争优势。

目前粤港澳大湾区专属健康险产品推出时间较短,涉及到产品的多方正处于磨合试探阶段,内地险企在对接港澳医疗机构方面存在明显阻力,未来政策可从促进多方合作层面发力,广东医疗机构主管部门、金融监管部门可以联合港澳相关部门共同提高港澳医疗机构对接内地险企积极性,挖掘大湾区专属健康险的需求潜力,推动港澳与内地在金融合作与医疗协同等领域快速发展。

- 险企应积极抓住当前政策利好、加大相关产品宣传广度。

调研发现,多数险企鉴于粤港澳大湾区专属健康险产品仍属于新生事物而持谨慎态度。在当前大力发展大湾区的政策支持下,各保险公司需要因地制宜抓住利好机遇,融入大湾区健康险的创新进程中,开发和创新粤港澳大湾区专属健康险产品。各险企在现有合规前提下勇于尝试,设计出更彰显大湾区专属健康险特色的产品,并积极利用各种有效渠道,加大湾区专属健康险产品宣传力度。

- 深化“保险+医疗”模式。

在加深与保险行业的合作上,医疗行业可借鉴美国凯撒医疗、英国BUPA、德国DKV等企业先进经验,在产品开发中实践“保险+医疗”模式,通过支付方式变革,如探索DRGs(诊断相关分类)、总额预付、HMO(健康维护组织)等模式,推进医疗机构、医师团团体等与保险业签订服务协议的管理式医疗方式,与险企结成利益共同体。

《报告》最后指出,为加速推进粤港澳大湾区健康险的高质量发展,需要持续推动保险行业加大产品创新力度,引导大湾区专属健康险产品加强健康管理领域的服务创新,让大湾区百姓都能便捷、高效地购置到更加多样化的高性价比健康险产品,最终实现保险业助力“人人有保障”的美好生活。

远盟建议:充分运用大湾区优势,推动健康管理与健康险创新融合

谈及粤港澳大湾区健康保险的创新发展,远盟副总裁、首席健康管理官袁野在研讨会中提出了四项建设性意见:

第一、大力推动健康管理与健康保险的融合创新发展,充分利用大湾区政策优势,打造“健康促进型健康保险”的试验田。大湾区经济水平高,在整体老龄化、慢病化的背景下,具备鲜明的流行病学地域特征,同时民众具备较强的健康消费能力,健康消费意识也相比其他地区要积极,非常有利于进行创新健康保险的大胆尝试,保险机构应积极开发面向慢病、老年等高健康消费需求人群的新型险种,跳出健康保险的传统经营逻辑,作为支付方最大效应的发挥医疗健康消费“催化剂”的功能,充分运用保险金融工具的特点,带动对保险理赔疾病谱重点病种具备预防性诊疗的医疗健康服务消费,主动管理健康风险,这既能平滑疾病风险曲线,利于保险经营,同时又有利于保险消费群体健康水平的提升。

- 作为经济发达地区,大湾区健康保险应积极将保障责任向初级保健和基础诊疗服务拓展,而不是单一的继续扩大重大疾病和住院手术责任的补偿水平与范围。应该在医疗保险领域,运用家庭医疗服务模式,大力推动门诊责任的创新,这即会提升保险服务的消费体验,又可充分利用基础诊疗服务高频交互的行为特点,在依从性暂时性改变的时间窗口采集关键健康数据,对风险人群进行精准识别、标注和主动干预,提高重大疾病的早诊早治,从而影响住院和手术责任的风险概率,改善死差损益。在保险和医学科技生态支撑下,门诊责任不应是健康保险不愿触碰的高风险领域,而是成为主动健康风险管理关键且唯一的选择。

第三、健康保险的险种创新,需要保险机构与临床医学机构的密切合作,合作的重点应该定位在基于循证,面向高风险人群健康风险管理的相关标准化研究,包括风险等级标准、干预路径标准与规范、效果评价指标体系与评价标准等等。同时对创新险种经营过程中开展卫生经济学研究也非常必要。健康保险的经营评价与寿险有较大差别,在收入和赔付等传统评价维度外,还应对其带动的预防性医疗健康消费情况进行充分分析,研究其消费效率的提升对重大疾病医疗费用支出影响的量化关系,这对进一步深化创新健康保险在大湾区社会健康保障体系中发挥的实际作用具有非常重要的意义。大湾区有中山医科大学、广州中医药大学等知名医学教育研究机构,具备开展上述研究的学术基础。

第四、广东是中医药大省,民众对祖国传统医学的认可度很高,已经形成非常坚固的消费理念与习惯,广东省中医院的临床服务能力与临床研究能力都在国内处于领先水平,中医药健康服务的支付创新应该成为大湾区健康保险发展过程中的重要组成部分,应大力发挥中医药健康服务在病前预防和院后康复的优势,联合中医临床机构,根据《关于加快发展商业健康保险的若干意见》中“开发中医药养生保健、治未病保险产品,满足社会对中医药服务多元化、多层次的需求”的要求,将中医特色健康保险作为粤港澳大湾区健康保险创新的亮点。

在报告研讨闭门会议上,银保监会领导、保险公司负责人以及与会的专家学者对袁野的发言表示肯定。健康保险与健康管理的融合创新发展尚处于起步阶段,过程中机遇将与挑战并存,作为中国领先的以保险为支付方的精准健康管理解决方案平台服务商,行业的课题亦是远盟的课题。

得益于行业的发展和自身人才、技术与智慧化健康数据平台优势,远盟一直用专业化服务促进商业保险行业的保障创新、服务创新与风险管理能力的提升。远盟历经多年搭建的整合型医疗健康服务体系(IDS-Integrated Delivery System),在持续为保险公司合作伙伴提供商业价值的过程中,亦为远盟在健康管理领域的核心能力打造提供了有力的支撑,为远盟成为行业发展的领先者打下坚实的基础。

目前,远盟产品创新部门正积极在慢病、儿童、女性和老年等人群的健康保障领域寻求突破。远盟集团总精算师任钊和健康保险资深顾问高静共同带领的产品精算团队,联合国内认知障碍领域顶级临床研究机构和神经心理学、医学影像学领域的知名专家,共同研发一款针对“老年人阿尔茨海默症”的健康促进型健康保险,面向儿童的少儿脊柱健康保险也即将上市。

在与权威医学机构深入开展的协同创新过程中,远盟通过不断推送创新性产品与服务,全方位提升远盟在健康管理领域的核心竞争力,赋能保险机构的健康保险创新,远盟期望自身的创新探索路径,能成为大湾区专属健康险市场的生机活力之源,为大湾区的健康促进型健康险献提供创新实践样本。助力健康险与健康管理的融合发展,推动“健康管理+健康险”1.0向“健康管理in健康保险”2.0时代1进步。

未来,远盟将继续以行业担当作为践行初心,更积极参与行业前沿课题研究,为行业发展贡献力量。