让“有尊严地老去”不再沉重:中国长期护理险路径全解析

莫道桑榆晚,为霞尚满天。当中国步入老龄社会,如何在失能、失智、失命之前,理智地做好准备,勇敢地接受生命恩赐的一切艰难,保有尊严,顺其自然地老去?

国际经验表明,长期护理险,在老龄化社会中有着举足轻重的作用。

目前,我国的长期护理险虽然“百花齐放春满园”,但“差异化带来的制度碎片化不利于长期护理保险工作的可持续发展。”全国政协人口资源环境委员会副主任王培安曾经表示。各试点地区普遍面临着筹资难、护理服务跟不上、市场推广弱等问题,建立全国统一的长期护理保险制度势在必行。

9月4日,燕道数科CEO娄道永在《今日保》主办的第二届“中国健康保险与健康产业发展论坛”上,以“老龄化社会下的长期护理保险探讨”为主题,全面梳理了我国社保护理险、商保护理险的现状,指出为何保险公司对于开展商业长期护理保险业务有强烈的畏难情绪?同时提出了发展护理保险亟待解决的问题。

以下为娄道永在“第二届“中国健康保险与健康产业发展论坛”上的演讲实录:

各位嘉宾,大家下午好!

我新公司名字叫“燕道数科”,“燕”字取自于 “燕梳”,“道”字取自决于我的名字。公司主要经营精算咨询和精算科技领域业务,注册在宁波保险科技产业园区。今天是健康险论坛,我讲个未来可能比较重要的市场,现在还没怎么起来,甚至这两年数据显示都在萎缩的领域,就是长期护理保险。我从四个方面来讲。

第一,护理保险离不开一个中国的大环境——人口老龄化。

第二,社保护理保险。前两年,社保护理保险在15个城市进行了试点。今年年初,国务院又发了一个“互联网+服务”的试点在6个城市。可以说,社保护理保险在个别城市走得蛮快的。

第三,商业护理保险现状,特别是海外的。中国目前有公司在护理服务方面做了一些尝试,前几年主要是万能型储蓄类保险,保障功能比较弱,后因监管政策变化逐步萎缩。

第四,发展护理保险目前需要解决的问题。这可能不是一家保险公司能解决的,而是中国顶层设计有一些需要完善的地方。

桑榆晚:人口老龄化

这次国家统计局统计的人口老龄化情况。在2013年、2014年放开二胎时,当时全国预计会每年增加300万新生人口,实际后面新生人口只增加了150万。

整体生育方案,从高方案、中方案、低方案,联合国对中国的预测都是非常悲观的。前两天有个新闻报道,韩国女性平均生育人口0.98人,也就是说韩国人口已经进入社会负增长;日本已经进入低育社会,日本有两个词“低育”、“宅男”。

国家人口负增长对整个社会影响是非常大的。对中国来说,人口结构会从上世纪80年代非常漂亮的金字塔走到今天纺锤体,预测到2050年会变成柱状体。这样的人口结构下面,看人口平均年龄,目前中国整个社会平均年龄到达37.7岁,排在东南亚地区第二名。中国重大疾病保险,根据中国精算师协会编制的2006-2010年重疾发生率表,平均重疾发生年龄是42岁,看这几年重疾发生的数据都是在年轻化。再保公司、监管部门和精算师协会应该有一些数据更新。

根据国家统计局数据,65岁以上的老年人平均患病是整个人口平均患病率2.6倍,老年人最容易发大病,这样的环境下,社保、商保在这个领域如果还没有发挥作用,中国真的要进入“未富先老”。人还在,钱没了。

目前高净值人群对投资领域以外的服务需求,排在第一位的就是健康医疗。95%的高净值人群认为社会保险无法满足目前的养老保障需求。越来越多的高净值人群与他们的父母对养老社区与社区养老产生兴趣。

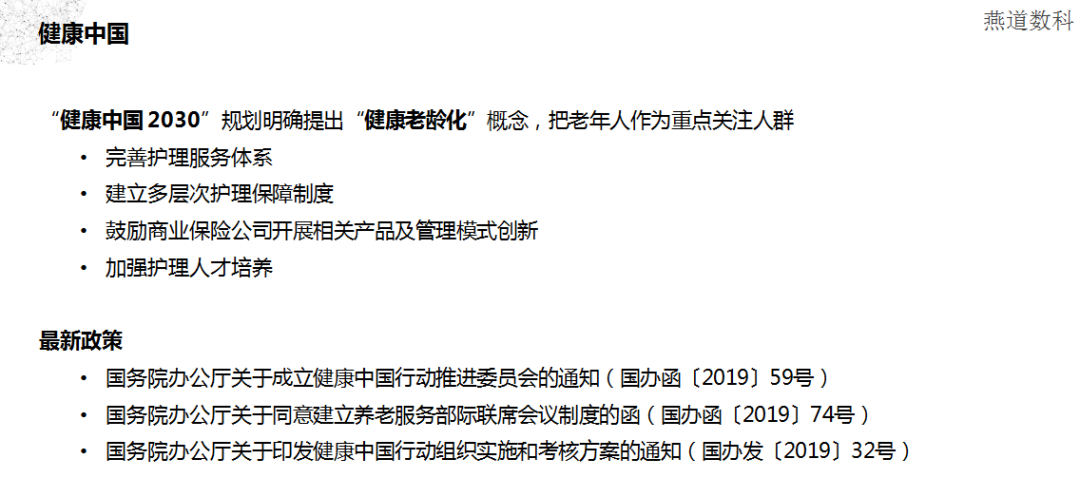

重晚晴:社保护理险

保险或健康医疗肯定是得到了充分认知,不管是高端人群还是普通人群。“健康中国”指出需要关注更多的是老年人问题,护理险更是老年人享受保险福利的险种。2016年6月,人力资源和社会保障部发布《人力资源社会保障部办公厅关于开展长期护理保险制度试点的指导意见》,上海、成都、长春等15个城市入围长护险第一批国家试点。

在这15个城市中,老龄化相当严重的、排在第一,是南通。三年前,我和南通社保领导有过交流,他当时要做护理险。当时一个很大的缺陷,就是护理标准的界定。服务机构的标准,当时国家层面顶层设计是缺失的。很好的是8月27日国家有部委发布了这个领域的政策。目前,从15个城市的试点来看,基本框架是从参保范围、资金筹集、保障范围、支付标准以及经办管理等几个方面进行了约束。

看一下几个试点做得比较早的城市。

第一,青岛。在护理险方面做得最早。参保职工发生的医疗护理和基本生活照料费用报销比例为90%;参保居民发生的医疗护理费用,一档缴费成年居民、少年儿童和大学生报销80%,二档缴费成年居民报销70%。“4+3”护理服务模式。针对身体完全失能人员设计了“专护”、“院护”、“家护”和“巡护”4种服务形式;针对重度失智人员设计了“长期照护”、“短期照护”和“日间照护”3种服务形式。

第二,南通。南通是长寿之乡,老龄化相当严重。目前南通社保服务领域已经做得比较到位,社保局有个合作的外包服务机构,那个机构承担了整个南通70%的护理服务。那家机构我到现场看过,护理服务标准、服务队伍的建设,还是做得比较到位的。

第三,上海。上海市老龄化一直比较严重,其护理险试点过程中还是比较理想。最早是在上海徐汇试点,现在上海全市进行推广,铺开了。

2019年2月12日,医保局发文进行6个城市“互联网+服务”试点,就像滴滴打车一样进行护理服务。这对商业保险公司,特别是产险公司产生新的商机——护理人员责任险。护理人服务全程进行监控,可回溯,避免法律纠纷,护理责任险是必不可少的。

晴偏好:商业护理险

这两年有个很不好的情况,全世界特别是欧美,商业护理保险发展趋势总体悲观。主要体现在两点,第一是护理状态出现后的平均余命延长,这给原来精算的假设带来偏差,精算师很难短时间解决这个风险。第二是护理人员服务成本的通货膨胀。

总体来说,在欧美护理险是全部下降的,原来经营机构在美国有上百家,现在只剩下10家左右的机构在经营长期护理保险,经营的财务状况也是不理想的。

在德国,护理险基本和他们的社保体系是挂钩的,低收入者是强制加入的,高收入者是可选择的。

在新加坡,护理险可以由两类进行捆绑,一是社保,二是商业类补充,可供消费者选择。

近年来,美国市场上包含长期护理责任的“结合型”产品逐渐占据主导,其中,死亡责任和长期护理责任结合(life-LTC combination products)型产品占有很大市场份额。组合型产品能够从根本上破解商业长期护理保险的经营困境。2016年,美国个人结合型人寿保险产品(individual life combination products)在个人业务新单保费中约占22%,其中,结合长期护理责任的产品占据了64%的份额。从长期护理资金来源看,2014年,商业长期护理保险的贡献率为3%,而其他商业保险贡献率达到8%。

在韩国市场,自2006年单一责任的传统长期护理保险产品退出市场之后,捆绑了死亡、疾病等责任的结合型产品同样取得了很好的市场表现。在2008年上市之初,其月销量将近40万单,达到传统产品累计销量的13倍,对于整个长期护理保障体系的建设发挥了重要作用。

目前,国际商业长期护理保险发展的新趋势是提高长期护理保障的灵活性。在美国,目前发展万能型长期护理保险(Universal Long-Term Care Insurance),对于投保人来说,灵活缴费并享受投资收益;按照自然费率缴纳保费,初期保障成本较低;自由设置保障水平、给付年限等,责任灵活。对于保险公司来说,与投保人共担投资风险;有权根据经营经验调整(包括增加)长期护理责任费率。

值得一提是近日发生的GE事件。8月15日,知名财务专家哈里·马科波洛斯(Harry Markopolos)发布一份长达170页的报告,指责GE涉嫌财务造假,并将其称为“比安然公司更大的欺诈行为”。这位麦道夫(Madoff)诈骗案的最早揭露者宣称,GE财务造假问题所涉及的总金额约380亿美元,相当于公司市值的40%。这些即将到来的财务损失将摧毁GE的财务平衡,该公司的资金状况远差于其对外披露的情况。报告发布当天,GE股价下跌11%,创下该公司自2008年4月以来的最大单日跌幅。

但是,GE董事长兼首席执行官劳伦斯·库尔普(Lawrence Culp)很快发表声明否认了来自马科波洛斯的指控。

泛兰舟:国内商业护理险

《健康保险管理办法》开始实施,国内护理保险产品就开发。早期的护理险,因为健康保险在国内经营得都比较辛苦,当时的监管机构允许做储蓄型、附加护理的险种,也就是万能型的护理险。2011年-2014年这四五年期间,这个险种做得相当大,它的主险占比非常高,也就是储蓄账户占比非常高,护理责任部分占比非常低。2015年开始的整顿过程中,这个险种就降低了市场占比。

目前中国的典型长期护理险,主要包括以下几项责任:

1、长期护理保险金

被保险人在等待期后,经保险公司指定的鉴定机构或专科医生鉴定确认符合保险合同约定的长期护理状态,且持续至观察期结束仍符合此标准,并通过当前任何医学知识和技术鉴定为不可逆和不可康复的,保险公司将按投保人选择的接受长期护理的方式承担相应的长期护理保险金责任。

2、长期护理豁免保费

被保险人在等待期后,经保险公司指定的鉴定机构或专科医生鉴定确认符合保险合同约定的长期护理状态,且持续至观察期结束仍符合此标准,保险公司将豁免后续各期保险费,被豁免的保险费视为已交纳。

3、疾病身故保险金

被保险人在等待期后,因疾病导致身故,则保险公司按照投保人已交纳的保险费给付疾病身故保险金,保险合同终止。

国内长期护理保险的最新发展集中在三个亮点:直接绑定服务,提供护理机构网络,服务模式。

第一,直接的绑定服务。现在通过“互联网+服务方式”提供给客户享受这样的服务。前段时间一家区域性保险公司在上海高调发布了这样的产品。

第二,提供护理机构网络。

第三,服务模式上提供居家护理配套。这是中国护理险新的发展方向。

定风波:亟待解决的问题

护理保险缺乏国家级权威机构和专业服务队伍。8月27日,国家卫健委制定《关于开展老年护理需求评估和规范服务工作的通知》、《关于加强医疗护理员培训和规范管理工作的通知》两个文件,国家层面为护理保险建立的评估标准和服务标准。但是在护理实施方面,目前具有护理服务专业方面的职业技师非常薄弱。此外,护理服务如何回溯,如何量化都需要技术环节来解决的。

虽然从世界范围看,提高民众的购买意愿以及保险公司的经营意愿是全球商业长期护理保险市场面临的共性问题。但是在我国还面临一些个性化的问题:

一是民众保险意识不足。与长期护理保障制度相对成熟的国家和地区相比,我国进入人口老龄化的时间较晚,民众对于长期护理风险的认识更为滞后,再加上我国民众原本保险意识就比较淡薄,商业长期护理市场的发展基础更为薄弱。

二是护理产业发展相对滞后。我国目前护理服务机构数量较少,服务能力不足,服务供给体系及需求评估体系尚未建立,商业长期护理保险产品保障责任设置和履行都缺乏基础。

三是保险公司经营管理水平有待提高。长期护理保险产品较为复杂,特别是在理赔环节对保险公司的要求比较高。同时,产品经营中定价不足、逆选择等风险比较大,保险公司经营管理前端和后端面临着双重考验。

上述问题的存在,使得保险公司对于开展商业长期护理保险业务有强烈的畏难情绪。

正因为这个现状,护理险未来还是比较大的蓝海。对此,我认为我国商业长期护理保险创新发展方向应该坚持如下三点:

一、积极参与社会长期护理保险制度试点

一方面,有关部门在长期护理保险制度的整体设计中,将商业长期护理保险纳入通盘考虑;另一方面,应当引导、指导行业积极参与社会长期护理保险的运营,积累数据和运营管理经验,并提供与社会长期护理保险相补充的保障方案。有条件的地区,可以借鉴德国和新加坡的做法,采取强制投保或产品捆绑的方式,提高商业性与社会性长期护理保险的紧密度。

二、推动将长期护理保障纳入税优范畴

目前,我国税优健康险已全面推开,另外还有多个地区开展了医保个人账户资金购买商业健康保险试点,应积极推动将商业长期护理保险纳入其中,利用标准化的产品和服务以及相对优惠的价格,激发民众的保障需求,加快市场培育进程。

三、借助“结合型”产品和简化责任认定产品加大供给

目前,我国意外险、医疗险和寿险都具有一定的市场基础,以这些产品为主险附加长期护理责任,可以有效“借力”。而残疾护理保险、疾病护理保险等责任简单的保险产品,可以弱化护理产业发展滞后对商业长期护理保险发展的制约。这两类产品在国际上都有较为成熟的实践,加以吸收借鉴,将成为我国现实国情下提高长期护理保障覆盖率的有效路径。

谢谢大家!